トラック・バス・タクシーなどの営業用車両(緑ナンバー車両)が,交通事故に遭った場合,当該車両を修理又は買換えるまでの間,当該車両を使用して営業を行うことができなくなります。

この場合,運送事業者は,営業用車両の修理又は買換えのための期間,代車を使用して営業を継続することができません。

そこで,この営業用車両を営業使用できなくなったことによって生じる経済的不利益を填補するため,交通事故賠償上,休車損害又は庸車料(傭車代)が損害費目となりえます。

どういうことなのか,順に見ていきましょう。

なお,休車損害・庸車代の問題は,営業用車両の交通事故の場合,トラック・バス・タクシー等営業の種類に関係なく発生しえますが,本稿では,説明上の便宜のため,トラック運送事業を念頭に置いて説明します。

【目次(タップ可)】

営業用車両が交通事故に遭った場合の扱い

我が国で一般的な運送業である一般貨物自動車運送事業(主にトラック等にて,不特定多数の荷主の荷物を有償にて運送する事業。)を行う場合,運送業許可を取得した上で,営業用ナンバー(緑ナンバー)を取得する必要があります。

運送事業者は,営業用ナンバー(緑ナンバー)を取得した営業用車両でしか運送事業を行えないのです。

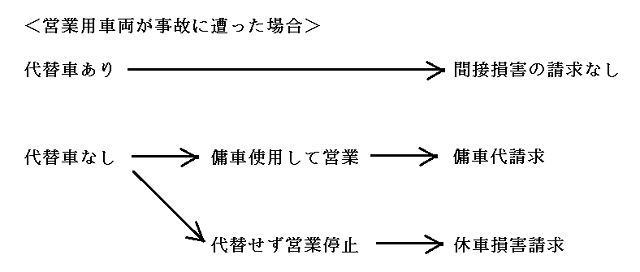

したがって,運送事業者は,使用する営業用車両が交通事故に遭った場合,その修理又は買換えのための期間,代車を使用して営業を継続することができません。

運送事業者に遊休車があり,その遊休車で営業継続ができる場合や,修理・買換えに要する期間,他の車両で分散させて営業継続ができた場合には問題とならないのですが,遊休車がなくかつ他の車両で分担して営業継続ができない場合には,運送事業者は,以下の2つの選択肢のいずれかを選択しなければならなくなります。

①事故車両の修理・買換えが完了するまで,当該車両が行っていた営業自体をストップさせる。

②事故車両の修理・買換えが完了するまで,庸車を利用して営業継続を行う。

営業用車両が交通事故に遭った場合に,事業者が,①を選択した場合には休車損害の問題(得られるはずあった利得の補てんの問題)となり,②を選択した場合には庸車代の問題(追加発生した経費補填の問題)となります。

以下,休車損害及び庸車代について,順に検討します。

休車損害について

休車損害とは

休車損害とは,交通事故により損傷を受けた自動車を修理し,又は買い換えるのに相当な期間,当該車両を運行に供することができないことによって被った得べかりし利益相当額の営業損害(消極損害)をいい,物的損害の一項目として認められています(最一小判昭和33年7月17日・民集12巻12号1751頁)。

事故車両の修理・買換えが完了するまで,当該車両が行っていた営業自体をストップした場合に問題となる争点です。

休車損害の認定要件

要件① 営業のために事故車を使用する必要があったこと

そもそも使用の必要性がなければ,認定する余地がないからです。

要件② 代車を容易に調達することができないこと

要件③ 遊休車が存在しないこと

被害者が遊休車を保有している場合,被害者にも,信義則上損害拡大防止義務があると考えられることから,被害者は,遊休車を活用することによって,当該事故車を運行していれば得られるであろう利益を確保すべきであるからです。

そのため,被害車両に代わりうる代替車両が存在しない場合,または代わりうる代替車両があっても実際に当該車両で代替させることが困難な場合に当該条件を充足すると考えられます。

この結果,遊休車の不存在の判断には価値判断が伴うこととなるため,実際には,被害者の実働率・保有台数と運転者数の対比・運転手の勤務体制・営業所の配置や配車数・仕事の受注体制などを総合考慮して個別具体的事案に即してなされることとなります。

休車損害額の算定

(1)算定方法

前項の要件を満たす場合には,休車損害が認められるところ,かかる休車損害の金額算定方法は,大きく分けて以下の2通りのいずれかによることになります。

①原則:当該車両を基に日額を計算する方法

休車損害=(休車車両1日当たりの予想売上額-変動経費)×休車期間

裁判例,明確な基準は示されていないませんが,休車車両1日当たりの予想売上額については,事故前3ヶ月間の売上算出されることが多いと思われます。

②例外:会社の保有車両全体を基に日額を計算する方法

休車損害=(事業体全体の売上-全変動経費)÷保有台数×休車期間

なお,会社の保有車両全体を基に日額を計算する方法は,被害車両と他の全車両が概ね同タイプの場合に限られるため,小規模の事業体には当てはまりやすいですが,大きな事業体だといろいろな車種が混在しているため,この算定方法は使えません。

(2)差引き必要経費

経費のうち,変動経費(事故により出費を免れた費用)は控除されるますが,固定経費(事故とは無関係に必要な経費)は控除されません。

ア 変動経費にあたるもの

① 燃料代

② 消耗品

③ 車両修繕費

④ 高速利用料

⑤ その他

イ 変動経費にあたらないもの(固定経費にあたるもの)

① 分損の場合の減価償却費

減価償却費は,分損の場合(継続的使用が前提になる場合)には固定経費にあたりますが,全損の場合には,被害車両は事故により経済的価値を喪失してしまうため,変動経費にあたります。

② 分損の場合の保険料

自動車保険料は,分損の場合(継続的使用が前提になる場合)には固定経費にあたりますが,全損の場合には,被害車両は事故により経済的価値を喪失してしまうため,変動経費にあたります。

③ 重量税

④ 自動車税

⑤ 施設使用料

⑥ その他

ウ 問題となるもの(人件費)

一般に,正社員の人件費のうち,固定給与部分は固定経費にあたります。なお,アルバイトドライバーの場合は休車期間中休んでもらえばその間の給与支給義務が発生しないため,「事故により出費を免れた費用」にあたり変動費ということになります。

もっとも,当該運転手が,荷物積みやドライバー助手など他の仕事に回って代替労働を行っていた場合には,これを休車損害から控除すべきとする裁判例があります(横浜地判平成元年6月26日・交民集22巻3号714頁等)。

なぜなら,運転手が他の業務に従事している場合に,人件費を休車損害から控除すると,会社が,事故後の運転手の業務分についての経済的利益を取得することになり妥当でないからです。

また,ドライバーが事故で怪我をして仕事につけない場合は,労災事故になったり,休業補償の対象になったしますので,別異の扱いになることになり注意が必要です。

庸車代について

庸車とは

庸車とは,一般に,運送業者が,他の業者の車両を運転手ごと一時的に借り受け,その借受車両によって業務を行うことをいいます。

事故車両の修理・買換えが完了するまで,庸車を利用して営業継続を行った場合に問題となる争点です。

庸車代の認定要件

① 営業のために事故車を使用する必要があったこと

② 遊休車が存在しないこと

③ 実際に庸車を使用したこと。

庸車代の算定

(1)算定方法

庸車代=(1日当たりの庸車代金-変動経費)×庸車使用期間

(2)差引き必要経費

基本的な考え方は,休車損害と同じで,庸車代が生じた場合に,加害者に請求できる金額は,庸車代全額ではなく,変動経費を控除した金額に,使用期間を乗じて算定します。

支払った庸車代全額を損害として認めると,運送事業者が自身の営業用車両にて営業していた場合に必要となる燃料費等の変動経費の支払いを免れさせてしまうことになるからです。

変動経費の内容については,休車損害の場合と同様ですので,そちらの項目にて参照下さい。